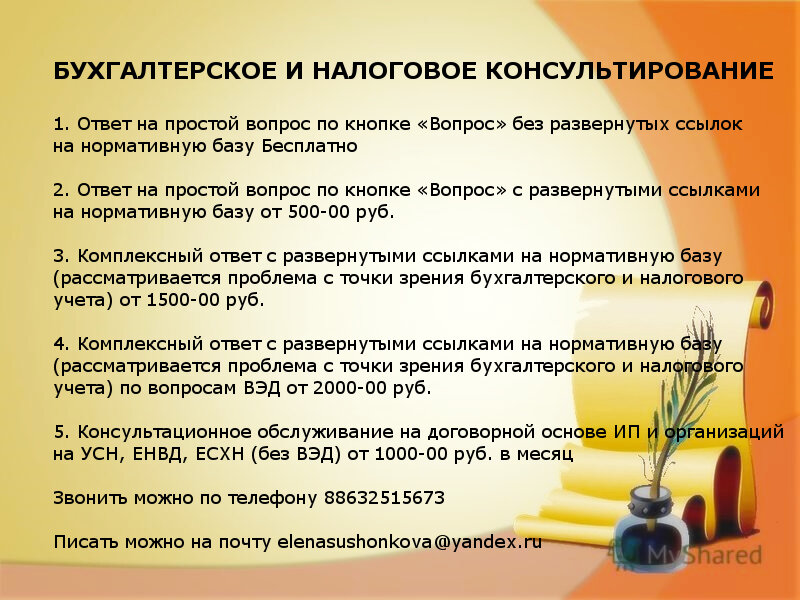

Расходы связанные с списанием основных средств - III. Прочие расходы / КонсультантПлюс

Продажа основных средств: проводки

Основные средства изнашиваются, иногда нужна замена запчастей, бывает, что небольшой ремонт, а случается и масштабный капитальный ремонт. Как эти операции отразить в бухучете? Что в налоговом учете? Все ответы в нашей статье.

Статьей ТК РФ предусмотрено, что у сотрудников есть право на подготовку и дополнительное профессиональное образование. Это право реализуется путем заключения договора между сотрудником и работодателем. Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию сотрудников прописаны в ст.

Любая организация в процессе своей работы пользуется неисключительными правами, приобретёнными по лицензионному договору, например различными компьютерными программами. То, как учитываются эти расходы, зависит от ряда моментов: например, от цели приобретения, периодичности оплаты, а также суммы. Подробнее обо всех важных нюансах рассказывает наш эксперт. Права пользования компьютерными программами могут приобретаться для создания основного средства, нематериального актива, для использования в текущей деятельности предприятия или извлечения прибыли, например, дальнейшей передачи по сублицензионному договору. То, как их отражают, зависит от вида лицензионных платежей п. Нужно отметить и то, как учитывается само право пользования в балансе.

")

Похожие статьи

- Дизайн для маленькой кухни диван - 15 мест, связанных с жизнью и творчеством Уильяма Шекспира

- Вязать платья спицами схемы модели - Как связать шарф капор спицами схема вязания с

- С чем может быть связано учащенное сердцебиение - Симптомы менопаузы могут беспокоить женщину нескол

- Как связать следки мужские на спицах видео - Ml